{kind=link}

SANTO DOMINGO (D.N.), REPÚBLICA DOMINICANA.- Las tarjetas bancarias en su origen como la conocemos hoy día eran solo de crédito y surgió a consecuencia de una situación embarazosa en la que se encontró un comensal empresario en un Restaurant de la ciudad de Nueva York en 1949, quien al pagar su cuenta se percató de que no llevaba efectivo, por lo que tuvo que llamar a su esposa para que le llevara dinero. El episodio le permitió a los comensales que les surgiera la idea de crear en 1950 la denominada Diner’s Club. Con su éxito las entidades bancarias en los Estados Unidos comenzaron a emitir tarjetas.

En República Dominicana la primera tarjeta de crédito se denominó créditos comerciales, emitida en septiembre de 1966 y en la actualidad su emisión y representación es normada por el nuevo Reglamento de Tarjetas de Crédito de febrero de 2013 de la autoridad monetaria y financiera.

El comportamiento de cada uno de los tipos de tarjetas bancarias disponibles en el sistema financiero nacional para el periodo de 2008-17 que forman parte de los instrumentos del sistema de pagos de la República Dominicana, son de alguna forma una expresión de bancarización. Existen tres tipos de tarjetas bancarias: las de débito, crédito y PrePagadas; adicionalmente está la de subsidio gubernamental, perteneciente al sector público.

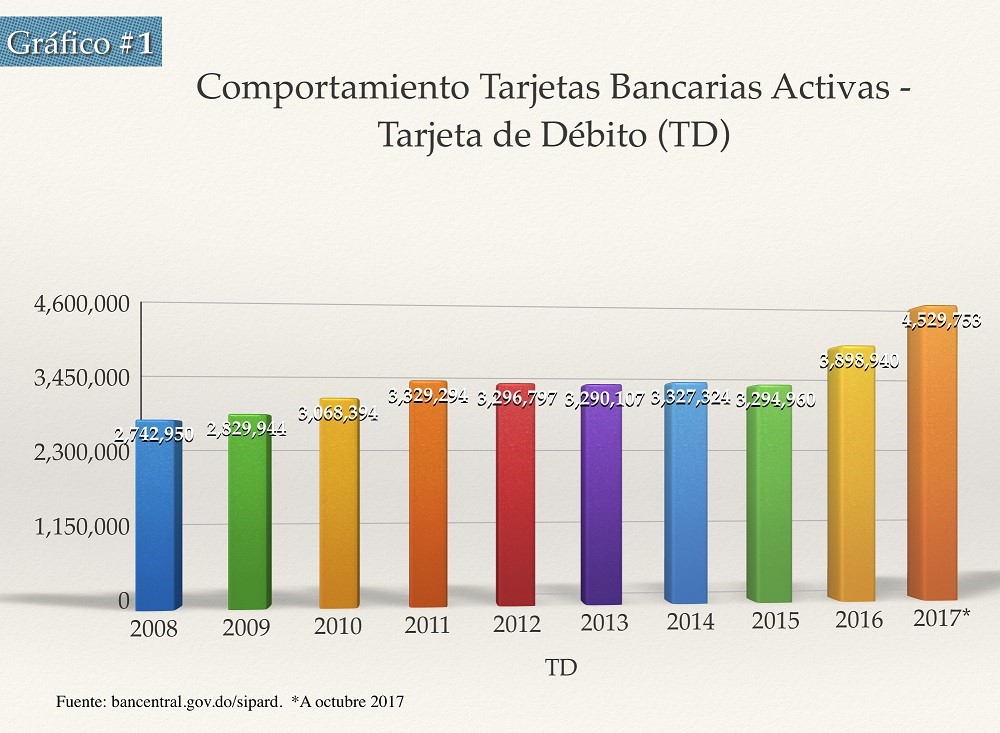

La cantidad de Tarjeta de Débito (TD) como instrumento de pago ha presentado una trayectoria en sentido general ascendente al pasar de 2,742,950 en 2008 a octubre de 2017 de 4,549,753, para una tasa de crecimiento de 65.14%, promediando una tasa anual simple de 6.51% y una participación dentro del total general de 54.5%. De los 10 años de la serie, solo 2012-13 y 2015 presentaron disminuciones de 1.0%, 0.18% y 1.0%, respectivamente (ver gráfico 1 y 6).

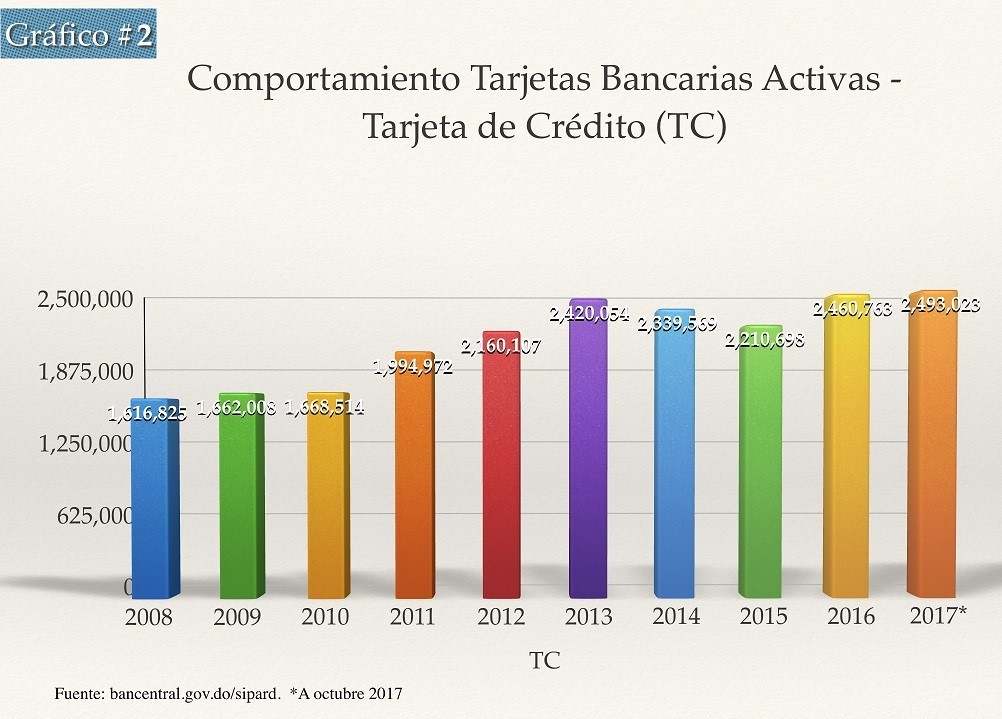

Con relación a la Tarjeta de Crédito (TC), el desempeño muestra una tendencia hacia el crecimiento, al registrar en 2008 una cantidad de 1,616,825 y para octubre de 2017 de 2,493,023, un incremento de 54.19% equivalente a un promedio anual simple de 5.41%, para una participación dentro del total general de 30.0%. Los años 2014-15 presentaron caídas del orden de 3.34% y 5.51%, respectivamente (ver gráfico 2 y 6).

En términos comparativos entre las tarjetas de débito y crédito, la primera mostró una tasa de crecimiento más elevada que la segunda, a razón de 65.14% vs 54.19% durante los años 2008-17.

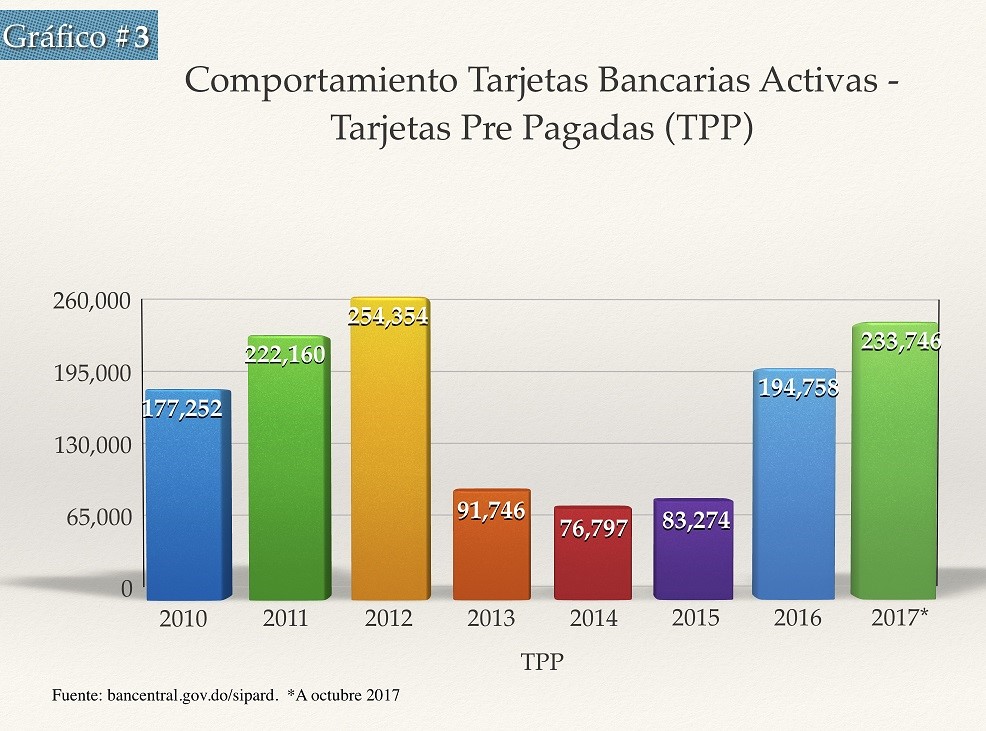

A partir de 2010 las Tarjetas PrePagadas (TPP) registraron una cantidad de 177,252, pasando a octubre de 2017 a 233,746, equivalente a una tasa de crecimiento de 31.87% para un promedio anual simple de 3.98% y una contribución dentro del total general de 2.85%, siendo el 2013 y 2014 años que presentaron caídas del orden de 63.92% y 16.29%, respectivamente. Disminuciones explicadas por desmonte de desuso y proceso de fusión de los bancos, BHD y León (ver gráfico 3 y 6).

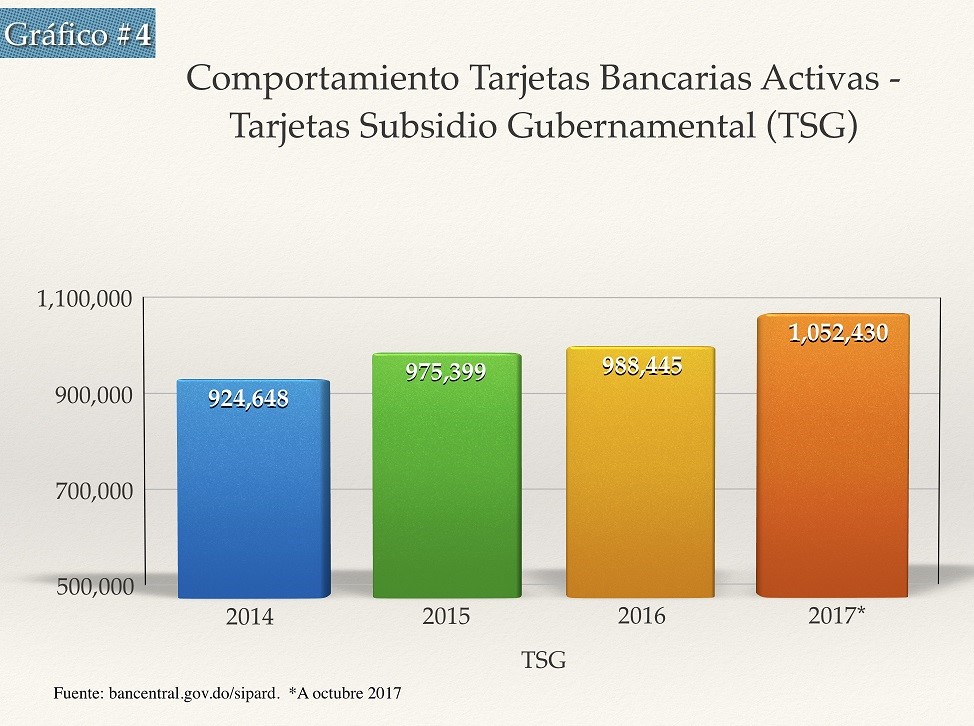

Por el lado del sector público desde 2014 se inició un proceso de entrega de Tarjetas de Subsidios Gubernamentales (TSG) ascendente a 924,648, para luego situarse en 1,052,430 a octubre de 2017, una tasa de crecimiento de 13.8%, equivalente a un promedio anual simple de 3.45% y una contribución dentro del total general de 12.75%. Este instrumento de pago contribuye al proceso de bancarización nacional (ver gráfico 4 y 6).

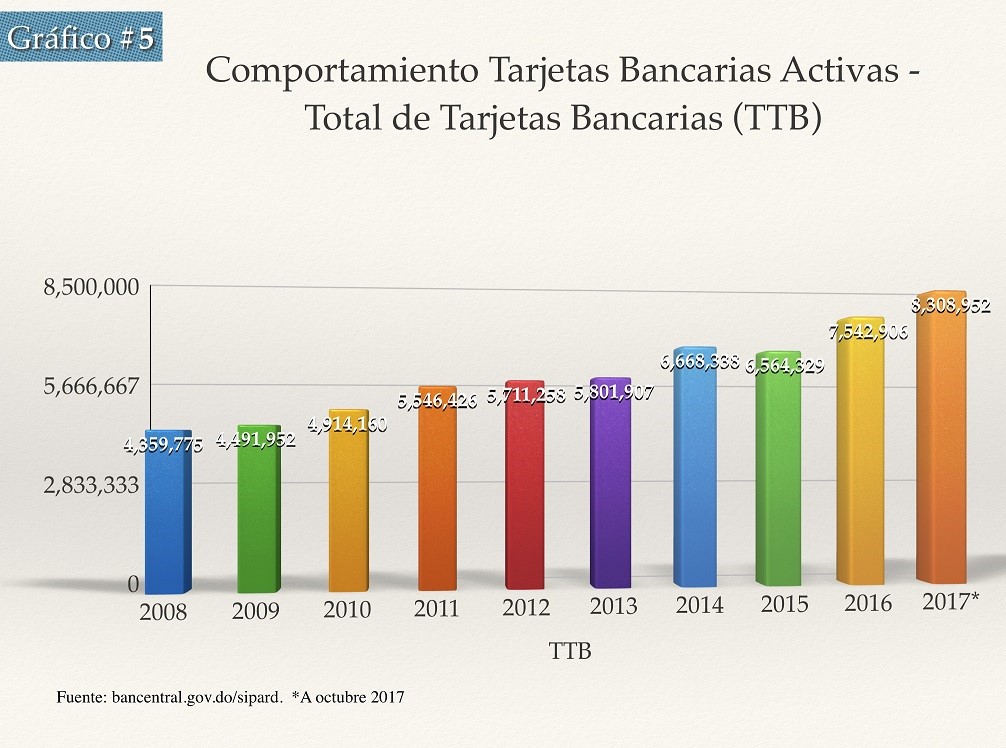

En resumen, el Total de Tarjetas Bancarias (TTB) en la República Dominicana, incluyendo las de subsidio gubernamental, ha crecido en 90.58%, al pasar de 4,359,775 en 2008 a 8,308,952 a octubre de 2017. Este aumento podría estar asociado a la expansión acumulada que exhibió la economía durante igual periodo que fue de 48.2% (ver gráfico 5).

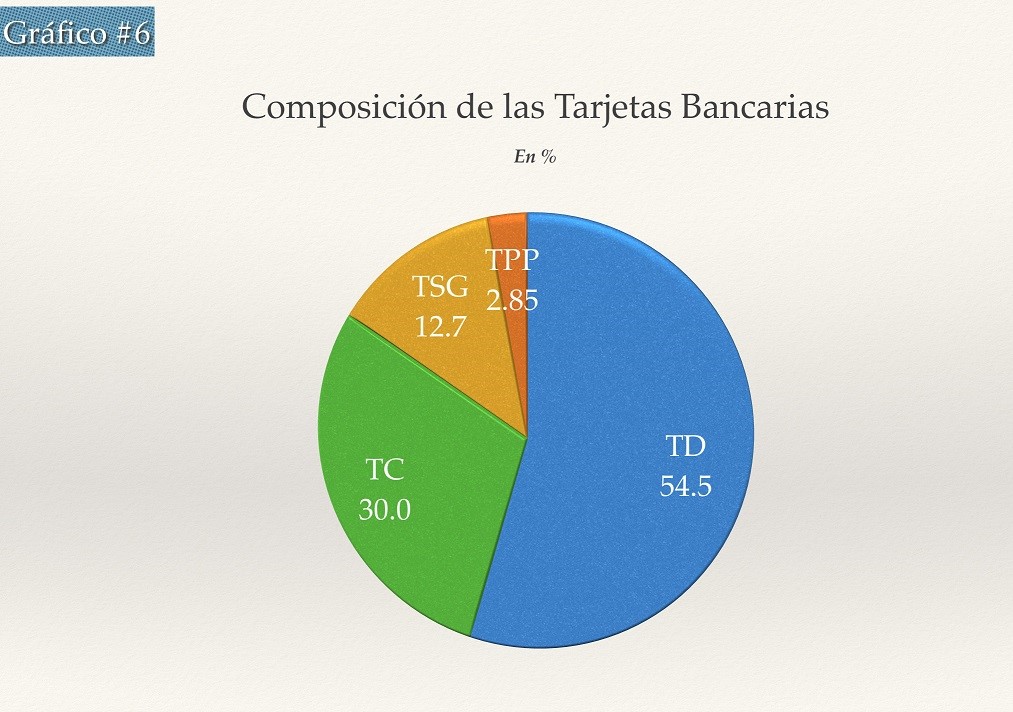

La composición por tipo de tarjetas bancaria está liderada por la de débito con 54.5%, seguido por la de crédito con 30.0%, luego por la de subsidio gubernamental con 12.7%, seguida por la pre pagada con 2.85%.

Respecto a la cantidad de tarjetas activas por persona mayor de edad a octubre de 2017 cada habitante es tenedor de 1.3 tarjetas bancarias, si es de débito 0.7, si corresponden a las de crédito 0.4, para las pre pagadas 0.037 y las de subsidio gubernamentales 0.17.

Como ha podido apreciarse, cada vez es mayor el uso de los distintos tipos de tarjetas bancarias, lo que podría estar asociado a un conjunto de beneficios que pueden obtenerse si se les da un uso responsable, como el de la seguridad, al no llevar efectivo, disponibilidad, al poder tener liquidez sin importar la hora y día, aceptación, porque hoy día la mayoría de los negocios formales es posible realizar operaciones comerciales, eventualidad, al ayudar a afrontar situaciones aún no disponga de liquidez, también contribuye a reducir la evasión tributaria, porque los establecimientos se ven compelidos al registro contable y además permite resolver problemas espaciales y logísticos, al poder realizar pagos sin importar el lugar donde te encuentres.