{kind=link}

Tal y como acontece en determinadas estaciones del año, el tema cambiario comienza a ganar espacio en los distintos medios de comunicación y no es para menos, así como el arroz por ser un componente fundamental de la dieta familiar dominicana y por su fuerte incidencia social se le conoce como el producto político dominicano, también el precio del dólar es motivo de interés no solo para empresarios, sino además para los ciudadanos comunes por ser al menos medio de pago, de valor y de cuenta, al punto que lleva acaparar en ocasiones las primeras planas de periódicos y noticia estelar de noticieros.

En otras oportunidades nos hemos referido que en torno al precio del dólar en el mercado cambiario dominicano son varios los factores incidentales que pueden contribuir a su comportamiento o pueden ser vistos como indicadores de alerta, entre ellos se encuentran el monetario, referido al medio circulante, al resultado financiero fiscal, como balance de la ejecución presupuestaria, los activos líquidos internacionales, medido por las reservas internaciones netas y el nivel de confianza del público, que se expresa en la conducta de los agentes económicos y los consumidores respecto a la marcha de la economía, como la inflación y el PIB.

Aunque no es el objeto de la presente opinión, resultaría apreciable para otra oportunidad examinar los posibles efectos que tendría sobre el mercado cambiario dominicano a causa de los movimientos hacia el alza de la tasa de interés de la Reserva Federal, la reciente reforma tributaria en los Estados Unidos y la posibilidad de apreciación del dólar en los mercados internacionales de divisas.

El panorama económico de 2017 estuvo marcado por un desempeño de menor calidad en sus indicadores macroeconómicos, como el de la ralentización del PIB que estará por debajo de 5.0% vs 6.6% registrado en 2016 y una tasa de inflación de 4.2%, nivel por debajo del límite superior de la meta de inflación que es de 5.0%, pero superior al observado en 2016 que alcanzó 1.70%, una variación de precios no despreciable.

Sin embargo, por el lado monetario la base restringida cerró en 2017 con RD$229,222 millones, inferior a la establecida en el programa monetario que fue de RD$258,895 millones el nivel medio de su banda; de manera que esta variable no debe ser considerada al cierre de 2017 como un factor que genere presión cambiaría.

Por el lado de las reservas internacionales netas estas superaron en forma importante lo programado para 2017 que fue de US$5,789 millones, cuando el registrado a diciembre del pasado año ascendió a US$6,780 millones, equivalente a algo más de US$1,000 millones respecto a lo estimado, permitiendo darle una cobertura superior de 4 meses a las importaciones y mayor además al parámetro internacional que se sitúa en 3 meses.

Los resultados anteriores aportaron para que la tasa de cambio al cierre de 2017 cerrara en un nivel inferior a lo programado en el presupuesto nacional que fue de RD$49.09 por US$1.0 y el registrado en el mercado cambiario fue de RD$48.32, permitiendo con ello que la depreciación fuera para todo el año de 3.44%, aunque superior a la de 2016.

Probablemente debido a que el nivel de depreciación de 2016 que fue de 1.6% vs el de 2017 que alcanzó 3.44% en el mercado spot podría explicar el mayor nivel de inflación que registró la economía nacional para el año pasado respecto a 2016.

Una opción que pudo haber implementado la autoridad monetaria era la de ajustar hacia el alza la tasa de política monetaria para contrarrestar la depreciación y la inflación, pero al parecer prefirió mantenerla estacionaria durante el último semestre de 2017 para no transmitirla hacia las tasas del sistema bancario y con ello no contribuir a la desaceleración que había estado mostrando el desempeño del PIB que al primer semestre solo creció en 4.0%.

El comportamiento del tipo de cambio en el mercado cambiario dominicano, en este caso expresado en depreciación, es una manifestación inequívoca que en la economía nacional prevalece un régimen flotante de la divisa norteamericana, aunque asistida en determinadas circunstancias, ante la posibilidad de una volatilidad, por intervenciones del Banco Central procurando esterilizar impactos provenientes de movimientos especulativos en su objetivo de alcanzar o mantener estabilidad en la tasa de inflación, para lo que realiza operaciones en el referido mercado autorizado por la ley monetaria y financiera y reforzado por el interés de cumplir con la meta de inflación.

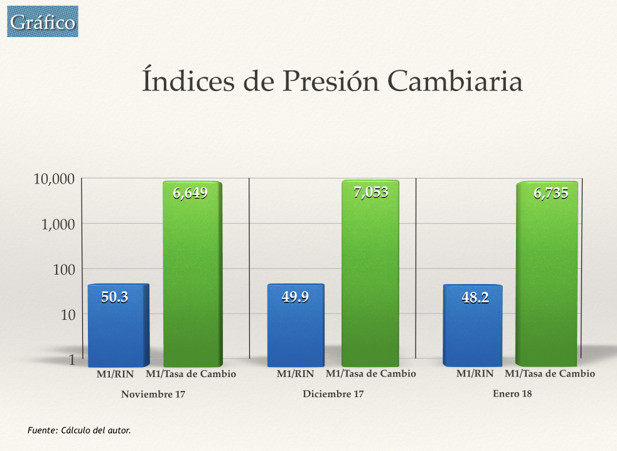

¿Entonces, por qué se habla de relativa escasez de dólares y de presión en el mercado cambiario? Veamos que nos muestran dos indicadores que permiten examinar el índice de presión cambiaría, el que la mide por medio a la relación del medio circulante (M1) y las reservas internacionales y también el que asocia el M1 con el tipo de cambio.

El índice de presión cambiaría medido por el medio circulante y las reservas internacionales netas a noviembre de 2017 fue de 50.3, el nivel más bajo de presión de los tres últimos meses, el de diciembre fue de 49.9, equivalente a una elevación de la presión cambiaría de 0.4 que podría estar asociada al aumento del M1 que se incrementó en 6.6% y el de enero estaría siendo de 48.18, también equivalente a una diferencia de 1.73 de incremento.

El comportamiento de la presión cambiaría de diciembre y enero significa que el coeficiente al distanciarse de 100 que es su valor de referencia de más baja presión, ha aumentado para el inicio de 2018, éste último desempeño es cónsono con el aumento de la demanda estacional del dólar explicada por la reposición de inventarios de las empresas, luego de la fuerte demanda de bienes y servicios propio del final de cada año en la economía.

Por el lado del indicador del M1 respecto al tipo de cambio se puede apreciar que al registrar en diciembre de 2017 un valor de RD$7,053 y previsiblemente al 17 de enero de 2018 de RD$6,735, asumiendo que el M1 se reduzca en 4.0%, querría decir que menos dinero circulando ha estado demandando a cada dólar estadounidense, lo cual permite inferir que el aumento de la demanda se deba al factor estacional. Para las dos primeras semanas de enero el tipo de cambio se ha depreciado en 0.35%, cuando la tasa se situó en RD$48.50.

De manera que se puede inferir que el aumento de la presión cambiaría de 2.1 de noviembre a enero y de 1.73 de diciembre a enero se debió el primero al factor monetarios y el segundo al periodo de reposición de bienes finales e insumos importados.